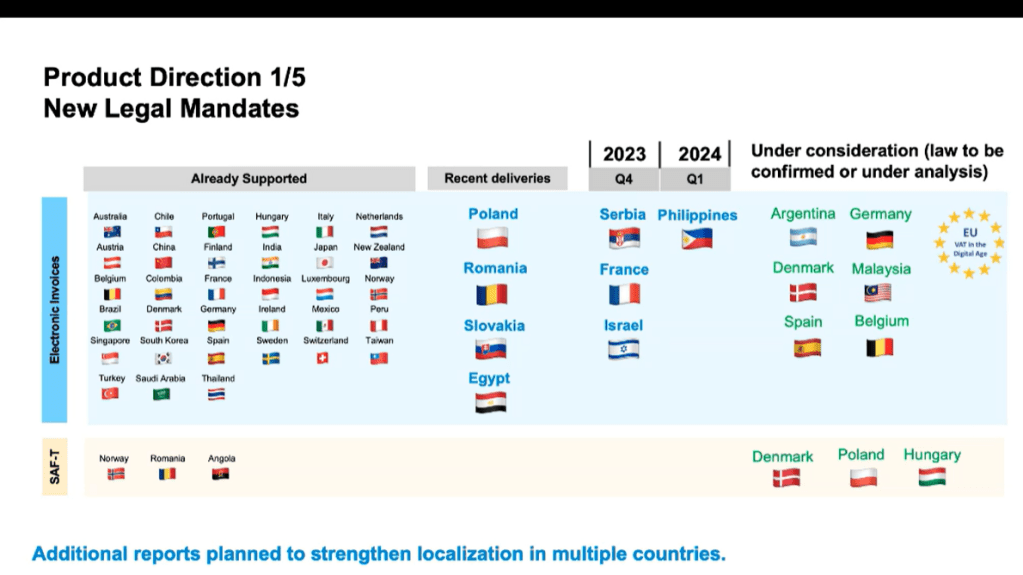

Die elektronische Rechnung wird in Europa immer mehr als Standard durchgesetzt. Zahlreiche EU-Länder wie demnächste Polen und Frankreich setzen auf verpflichtende Digitalisierung im Rechnungsaustausch.

Entwicklung weltweit

Pläne einzelner Länder für 2024

Deutschland

Ab dem 1. Januar 2025 ist in Deutschland die elektronische Rechnungsstellung (E-Invoicing) im B2B-Bereich verpflichtend. Diese Regelung ist Teil des Wachstumschancengesetzes, das darauf abzielt, die Wirtschaft zu modernisieren und bürokratische Hürden abzubauen.

Ab diesem Zeitpunkt müssen alle Unternehmen in der Lage sein, elektronische Rechnungen zu empfangen und zu verarbeiten. Die Pflicht zur Ausstellung elektronischer Rechnungen beginnt gestaffelt: Ab 2027 für Unternehmen mit einem Jahresumsatz über 800.000 Euro und ab 2028 für alle Unternehmen unabhängig vom Umsatz.

Elektronische Rechnungen müssen dem europäischen Standard EN 16931 entsprechen. In Deutschland wird dafür insbesondere das Format XRechnung verwendet. Eine zentrale nationale Plattform für den Rechnungsaustausch existiert bislang nicht. Stattdessen erfolgt die Übermittlung direkt zwischen Geschäftspartnern, beispielsweise über das PEPPOL-Netzwerk oder andere EDI-Verfahren, sofern beide Seiten dem Format zustimmen.

Österreich

In Österreich besteht bereits seit dem 1. Jänner 2014 eine Verpflichtung zur elektronischen Rechnungsstellung, wenn Unternehmen Leistungen oder Lieferungen an den Bund bzw. Bundesdienststellen erbringen. In diesem Umfeld ist ein strukturiertes elektronisches Format verpflichtend – ein einfaches PDF per E-Mail gilt dabei nicht als E-Rechnung .

Für den allgemeinen B2B-Bereich gibt es per Stand Oktober 202 noch keine generelle Pflicht, Rechnungen ausschließlich elektronisch auszustellen. Dennoch müssen auch elektronische Rechnungen im Sinne des Vorsteuerabzugs bestimmte Anforderungen erfüllen, insbesondere im Hinblick auf Echtheit, Unversehrtheit und Lesbarkeit .

Der Blick in die Zukunft zeigt jedoch klar in Richtung verpflichtender digitaler Prozesse: Mit der EU-Initiative „VAT in the Digital Age“ (ViDA) sollen ab 1. Juli 2030 innergemeinschaftliche B2B-Transaktionen verpflichtend auf Basis von E-Rechnungen und digitalen Meldesystemen erfolgen. Österreich wird diese europäische Vorgabe umsetzen müssen, was langfristig eine allgemeine E-Rechnungspflicht im B2B-Bereich erwarten lässt .

Unternehmen sind daher gut beraten, ihre Systeme und Abläufe bereits jetzt an den elektronischen Rechnungsstandard (z. B. ebInterface oder PEPPOL) anzupassen, um technische und organisatorische Vorteile frühzeitig zu nutzen und rechtzeitig vorbereitet zu sein .

Zentrale Plattform: www.erechnung.gv.at

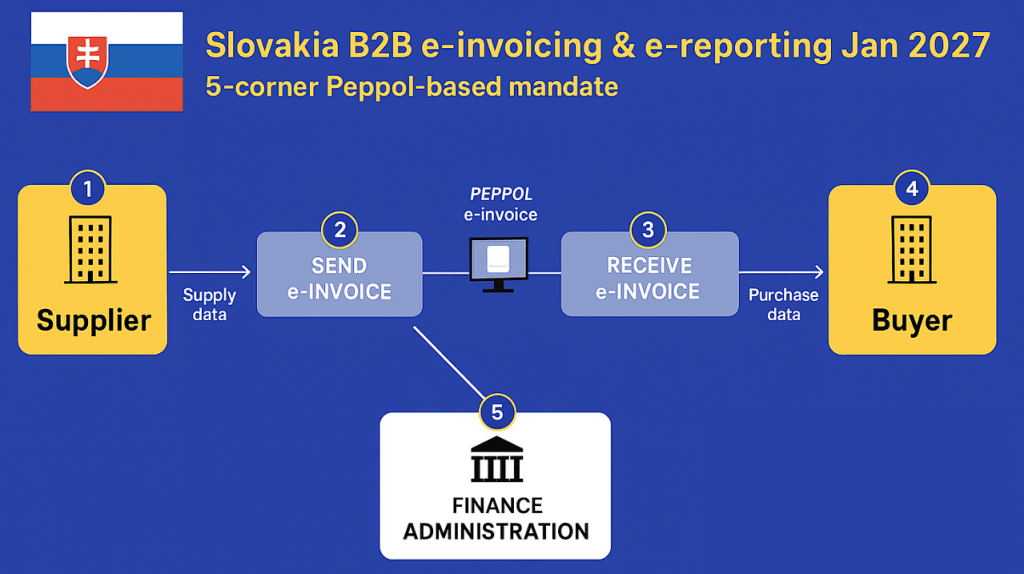

Slowakei

In der Slowakei müssen öffentliche Stellen elektronische Rechnungen verarbeiten, wenn der Lieferant dies wünscht. Seit 2023 ist das elektronische Rechnungsinformationssystem IS EFA für B2G-Rechnungen verfügbar. Die verpflichtende elektronische Rechnungsstellung begann im ersten Quartal 2024 für öffentliche Aufträge über 5.000 Euro. Alle Rechnungen müssen über die IS EFA-Plattform übermittelt werden.

Ab dem 1. Januar 2027 wird die elektronische Rechnungsstellung auch im B2B-Bereich verpflichtend. Unternehmen müssen dann strukturierte elektronische Rechnungen gemäß dem europäischen Standard EN 16931 ausstellen, empfangen und speichern.

Zulässige Formate:

- UBL 2.1 (Universal Business Language)

- CII D16B (Cross Industry Invoice)

Ausnahmen ab 2027 in der Slowakei:

- Keine Pflicht für grenzüberschreitende Transaktionen

- Keine Pflicht für B2C-Rechnungen

- Ausländische Unternehmen dürfen weiterhin per E-Mail fakturieren

- Pflicht gilt nur für inländische B2B-Transaktionen zwischen steuerlich registrierten Unternehmen

Zentrale Plattform: IS EFA

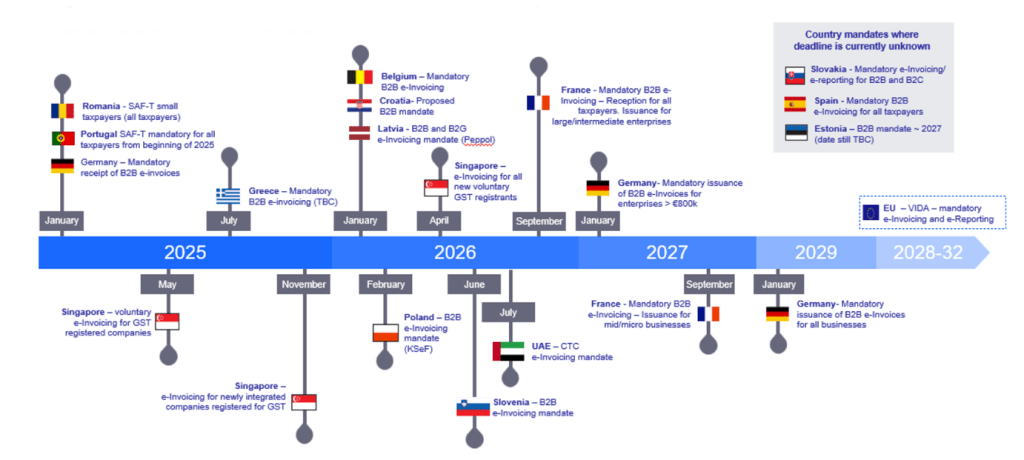

Polen hat die Einführung der E-Rechnung konsequent vorangetrieben. Ab dem 1. Februar 2026 wird die elektronische Rechnungsstellung für große Steuerzahler (über PLN 200 Mio. Umsatz pro Jahr) verpflichtend sein, ab dem 1. April 2026 für alle anderen Unternehmen. Die Nutzung des nationalen E-Rechnungssystems (KSeF) wird obligatorisch, über das alle Rechnungen gemeldet und archiviert werden. Das System ermöglicht es, Rechnungen als strukturierte XML-Dokumente hochzuladen, die mit einer KSeF-ID gekennzeichnet sind. Steuerpflichtige können durch die Nutzung der Plattform von der Pflicht zur Einreichung der JPK_FA-Datei befreit werden und die Mehrwertsteuererstattung beschleunigen. Ein weiteres Ziel ist die Digitalisierung des polnischen Steuersystems, ähnlich dem italienischen Modell. Änderungen im KSeF, wie die Einführung der FA(3)-Struktur und erweiterte Funktionen, werden für Herbst 2024 erwartet. Ab dem 1. August 2026 wird die Angabe der KSeF-Nummer bei Zahlungen verpflichtend sein. Das System bietet zudem QR-Codes, einen zweistufigen Zugriff und Zertifikatslösungen für Behörden und Mehrwertsteuergruppen.

Frankreich hat einen konkreten Plan zur Einführung einer zusätzlichen B2B-E-Invoicing-Pflicht. Bereits seit dem 1. Januar 2020 sind französische Unternehmen dazu verpflichtet, Rechnungen an die öffentliche Hand elektronisch zu übermitteln. Die französische Verordnung vom 15. September 2021 zielt darüber hinaus auf eine Verpflichtung zum elektronischen Rechnungsaustausch zwischen umsatzsteuerpflichtigen Unternehmen ab.

Die Verpflichtung zum elektronischen Rechnungsaustausch zwischen umsatzsteuerpflichtigen Unternehmen wird schrittweise eingeführt. Der Zeitplan orientiert sich an der Unternehmensgröße. Der 1. Juli 2024 stellt den Stichtag für große Unternehmen dar. Es folgen die Verpflichtung für mittelgroße Unternehmen zum 1. Januar 2025 und für kleine bis mittlere Unternehmen zum 1. Januar 2026.

Die elektronische Rechnungsstellung (E-Invoicing) wird in Spanien ab 2024 für Transaktionen zwischen Unternehmen und Freiberuflern verpflichtend sein. Diese Verordnung wird vom spanischen Ministerium für Wirtschaft und digitale Transformation gefördert. Unternehmen müssen ihre Rechnungsstellungssysteme so anpassen, dass Informationen direkt und in Echtzeit an die Verwaltung übermittelt werden können. Dies geschieht im Rahmen der fortschreitenden Digitalisierung und zur Erfüllung der EU-Richtlinie 2014/55/EU. Die Plattform FACe und das FacturaE-Format spielen dabei eine zentrale Rolle. Spanien folgt damit dem Trend in Europa, E-Invoicing für B2B- und B2G-Transaktionen zunehmend zur Pflicht zu machen. Das Ziel ist die Automatisierung und Optimierung der Mehrwertsteuer-Berichterstattung.

Belgien hat mit der schrittweisen Einführung der E-Invoicing-Pflicht im B2G-Bereich begonnen. Ab Januar 2024 ist der Empfang von E-Invoices über das PEPPOL-Netzwerk verpflichtend. Der Versand elektronischer Rechnungen wurde ab Juli 2024 für große Unternehmen eingeführt, ab Anfang 2025 für mittelgroße und ab Mitte 2025 für kleine Unternehmen. Belgien setzt hierbei auf PEPPOL, den Standard für B2B- und B2G-E-Invoicing, der die Interoperabilität und Effizienz im Rechnungswesen steigern soll. Diese Maßnahmen zielen darauf ab, Steuerlücken zu schließen und die Prozesse zu optimieren. Zusätzlich sind in den Folgejahren weitere Ausweitungen der E-Invoicing- und Meldepflichten geplant.

Die Regierung in Rumänien führt ab dem 1. Januar 2024 die verpflichtende elektronische Rechnungsstellung (E-Invoicing) im B2B-Bereich ein. Unternehmen müssen elektronische Rechnungen über das nationale System RO e-Factura einreichen und empfangen. Es gibt eine Übergangsfrist bis zum 31. März 2024, nach der bei Nichteinhaltung Strafen verhängt werden. Die Regelung betrifft ausschließlich inländische Transaktionen zwischen rumänischen Steuerpflichtigen. Unternehmen, die dem nicht nachkommen, können mit Bußgeldern bis zu 10.000 RON bestraft werden. Für den B2C-Bereich ist die Nutzung des Systems ab dem 1. Juli 2024 optional, wird jedoch ab dem 1. Januar 2025 verpflichtend sein. Die EU-Kommission hat der Einführung der E-Rechnung in Rumänien für einen Zeitraum von drei Jahren zugestimmt.

Die Steuerbehörde in Malaysia (IRBM) und die Malaysian Digital Economy Corporation (MDEC) leiten die Einführung der elektronischen Rechnungsstellung (E-Invoicing) in Malaysia. Ab August 2024 wird die E-Invoicing-Pflicht für Steuerzahler mit einem Umsatz von über 100 Millionen MYR gelten, mit einer schrittweisen Ausweitung auf alle Unternehmen bis Ende 2025. Ziel ist die Digitalisierung des Rechnungsprozesses für B2B-, B2C- und B2G-Transaktionen.

Rechnungen müssen an die MyInvois-Plattform des IRBM gesendet werden, die sie validiert und einen QR-Code vergibt. Unternehmen können Rechnungen manuell oder über eine API (XML/JSON) einreichen. MDEC fördert zusätzlich die Nutzung des Peppol-Netzwerks, was jedoch optional ist.

Eine Pilotphase startete im Mai 2024, während eine spezielle Sandbox-Testumgebung bereits für Unternehmen zugänglich ist.

Im Januar 2019 initiierte die IMDA in Singapur (Infocomm Media Development Authority) das nationale Netzwerk für E-Invoicing, bekannt als InvoiceNow. Dieses System zielt darauf ab, die Wirtschaft zu digitalisieren und die Vorteile der elektronischen Rechnungsstellung zu nutzen, um die Effizienz der Unternehmen zu steigern, Kosten zu senken und nachhaltigere Praktiken zu fördern. Die IMDA hat die Anwendung von E-Invoicing auf der Grundlage der Peppol-Standards aktiv vorangetrieben.

Obwohl es keine gesetzlichen Verpflichtungen für E-Invoicing gibt, wird die Nutzung des Peppol-Standards in B2B- und B2G-Umgebungen (derzeit nur auf Regierungsebene) ausdrücklich gefördert. Der Singapore Peppol BIS Billing 3.0 ist nicht obligatorisch, jedoch wird die Implementierung innerhalb von fünf Jahren empfohlen.

Dänemark modernisiert sein Rechnungslegungsgesetz, um die Digitalisierung der Buchführung zu fördern und Steuerbetrug zu bekämpfen. Ab Februar 2023 müssen Unternehmen alle Transaktionen in digitalen Buchhaltungssystemen erfassen und Aufzeichnungen sicher speichern. Die neuen Vorschriften treten schrittweise in Kraft, beginnend mit der Registrierung von Systemen bis Januar 2024 und den vollständigen Anforderungen bis Januar 2025. Unternehmen sind verpflichtet, ein genehmigtes digitales Buchführungssystem zu nutzen, das bestimmte Anforderungen an Aufzeichnung, IT-Sicherheit und Automatisierung erfüllt. Zudem ist seit 2005 die Verwendung des Peppol BIS 3.0-Formats für öffentliche Rechnungen Pflicht, während im B2B-Bereich die elektronische Fakturierung freiwillig bleibt.

Bereits seit dem 1. Januar 2023 ist die elektronische Rechnungsstellung für B2B-Transaktionen in Serbien verpflichtend. Steuerzahler müssen die Mehrwertsteuer über das nationale E-Invoicing-System (SEF) melden.

SEF, eine von der serbischen Regierung bereitgestellte Plattform, ermöglicht Unternehmen das Ausstellen, Versenden und Speichern von Rechnungen im XML-Format. Rechnungen können direkt an SEF oder über einen zugelassenen Informationsdienstleister übermittelt werden.

Diese Dienstleister müssen in Serbien registriert und zertifiziert sein. Elektronische Rechnungen sind für zehn Jahre aufzubewahren, entweder in SEF oder im System des Informationsdienstleisters. Die Unversehrtheit und Echtheit der Rechnungen werden durch gesetzlich vorgeschriebene Formate sichergestellt.

Überblick SAP Document and Reporting Compliance

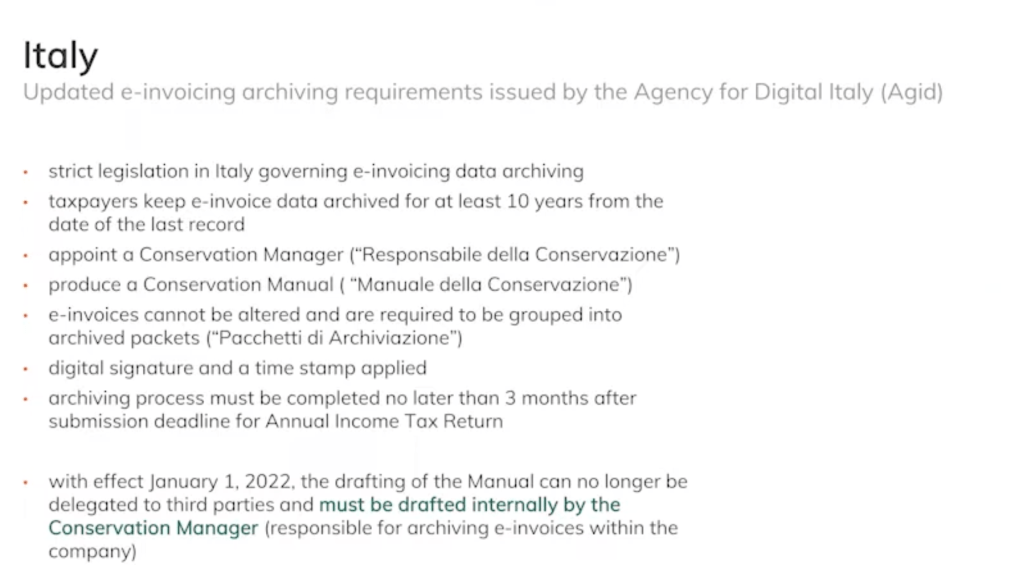

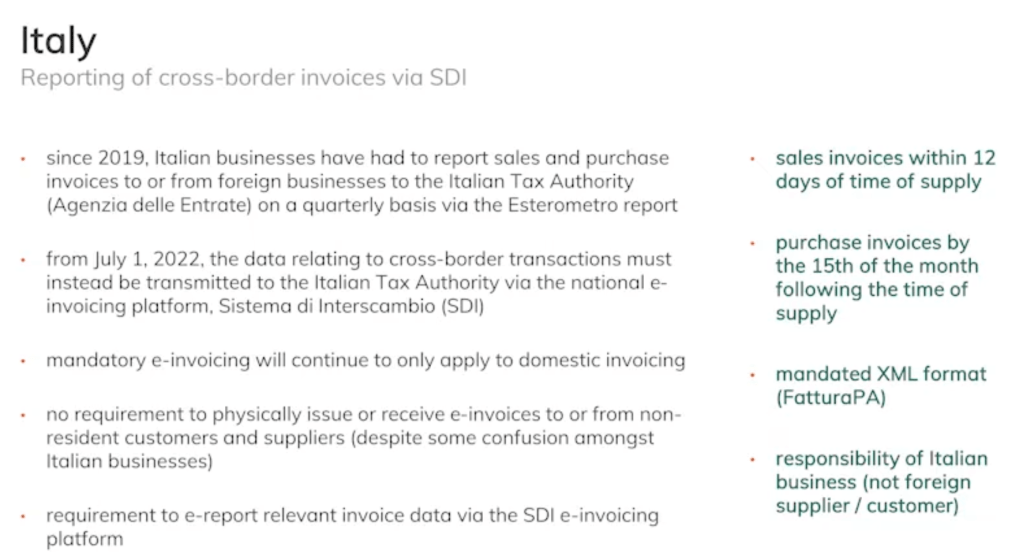

e-Invoicing Anforderungen in Italien